Asuransi merupakan bentuk kesepakatan antara pihak penanggung dan tertanggung, dimana pihak penanggung akan membayarkan premi sebesar nilai yang telah ditetapkan kepada pihak tertanggung bila terpenuhinya syarat dan kondisi tertentu. Keberadaan asuransi bertujuan untuk meminimalisir kerugian serta perlindungan atas berbagai risiko yang mungkin terjadi di masa depan. Dalam kesepakatan asuransi ditetapkan kriteria-kriteria yang tercakup dalam perlindungan dan jaminan. Saat ini terdapat berbagai jenis asuransi yang berdasarkan bentuknya antara lain dapat dibedakan menjadi asuransi jiwa, pendidikan, ketenagakerjaan, dan kendaraan.

Berikut ini kami ulas seluk beluknya secara mendetail mulai dari pengertian asuransi, prinsip-prinsipnya, juga tujuan dan manfaatnya.

Pengertian Asuransi

1. Secara Umum

Asuransi berasal dari kata insurance yang berarti pertanggungan dalam Bahasa Inggris. Secara umum, asuransi merupakan suatu bentuk pertanggungan dan perjanjian antara dua pihak, yakni pihak yang membayar iuran dan pihak yang menjamin perjanjian-perjanjian yang disepakati apabila kondisi tertentu menimpa pihak pembayar.

Asuransi hampir bisa mencakup banyak jaminan, mulai dari diri sendiri, orang lain, hingga barang sekalipun. Asuransi pertama muncul karena adanya risiko dan sangat minimnya jaminan. Pemerintah dan pihak swasta mulai memunculkan layanan-layanan asuransi agar membantu masyarakat tetapi juga tetap bisa mencari keuntungan sebagai sebuah badan usaha dan industri.

2. Menurut Para Ahli

a. Undang-Undang Nomor 2 Tahun 1992

Asuransi menurut UU Nomor 2 Tahun 1992 adalah perjanjian yang dilakukan oleh dua pihak atau lebih di mana ada pihak penanggung yang bertanggung jawab atas pihak tertanggung dengan menerima premi atau biaya yang dibayarkan oleh pihak tertanggung, untuk mengganti kerugian, kehilangan, kerusakan, kematian, atau peristiwa yang tidak pasti yang dialami pihak tertanggung. Selain itu, pihak ketiga diberikan tanggung jawab untuk menerima premi sewaktu-waktu pihak tertanggung mengalami hal-hal yang berurusan dengan hidup matinya.

b. Kitab Undang-Undang Hukum Dagang Bab 9 Pasal 246

Menurut Kitab Undang-Undang Hukum Dagang (KUHD) Bab 9 Pasal 246, asuransi merupakan suatu perjanjian antara pihak penanggung dan tertanggung dengan menerima premi untuk mengganti kerugian atau kehilangan keuntungan yang mungkin akan diderita pihak tertanggung akibat peristiwa yang tidak pasti.

c. Emmy Pangaribuan

Emmy Pangaribuan Simanjuntak, seorang ahli ilmu hukum dagang, menjelaskan pengertian asuransi, yaitu perjanjian antara pihak tertanggung dan penanggung di mana pihak penanggung menerima keuntungan premi namun harus mengikatkan diri kepada pihak tertanggung dengan memberikan jaminan atas risiko kerugian yang dapat dideritanya.

d. Abbas Salim

Abbas Salim dalam bukunya Asuransi dan Manajemen Risiko sempat menyinggung definisi asuransi sebagai kemauan untuk menerima dan menetapkan kerugian kecil yang sudah pasti akan mengganti kerugian besar yang belum terjadi suatu saat nanti di masa depan.

e. Wirjono Prodjodikoro

Buku berjudul Hukum Asuransi di Indonesia (1965) karya Wirjono Prodjodikoro memuat tentang pengertian asuransi, yaitu persetujuan antara pihak penerima jaminan dan pihak pemberi jaminan di mana pihak penerima jaminan akan mendapat uang ganti rugi akibat kejadian yang belum terjadi dengan membayar iuran di masa sekarang.

f. Subekti

R. Subekti, pakar hukum dagang dan asuransi, menerangkan bahwa asuransi berarti perjanjian untung-untungan yang berdasar pada kejadian yang belum pasti di masa depan. Jika terjadi sesuatu, asuransi bisa diklaim dan pembayar akan mendapat keuntungan, sedangkan jika tidak diklaim maka pihak asuransi yang akan mendapat keuntungan.

g. Mark R. Green

Seorang profesor kesehatan bernama Mark R. Green berbagi pendapat tentang apa itu asuransi, yaitu suatu lembaga ekonomi yang bertujuan untuk mengurangi dan menanggulangi risiko tertentu dengan cara mengombinasikan objek atau dana berjumlah cukup besar yang dikelola oleh pihak asuransi.

h. Mehr dan Cammack

Mehr dan Cammack dalam buku Bidang Usaha Asuransi menjelaskan perihal asuransi sebagai alat untuk mengatasi risiko finansial di masa depan dengan cara membongkar risiko yang dapat terjadi lalu mengumpulkan dana dengan jumlah yang memadai.

i. C. Arthur Williams Jr. Dan Richard M. Heins

Menurut C. Arthur Williams Jr. Dan Richard M. Heins, para pengarang buku Risk Management and Insurance, asuransi merupakan alat pengaman atas risiko seseorang, dua orang, persekutuan, ataupun perusahaan yang digabungkan dengan kontribusi premi pasti atau yang sudah ditentukan sebagai dana yang akan digunakan untuk mengambil klaim di masa depan.

j. Junaedy Ganie

Junaedy Ganie, seorang praktisi di dunia asuransi, menjelaskan bahwa asuransi ialah suatu perjanjian antara pihak penanggung dan tertanggung dengan memberikan imbalan atas pembayaran premi sesuai kesepakatan bersama.

Tujuan

Tujuan asuransi cukup jelas, yaitu memberikan jaminan kepada pihak pembayar premi atau tertanggung terhadap risiko-risiko atau peristiwa yang dapat terjadi di masa depan. Jaminan dapat berlaku untuk jiwa dan material yang dimiliki tertanggung. Asuransi juga mencakup tujuan lain seperti meminimalisir kerugian besar yang dapat terjadi di masa depan, mendapatkan ganti rugi yang dapat berjumlah cukup besar, wadah untuk menabung selain di bank, dan menutupi kemampuan seseorang atau perusahaan apabila sudah tidak berfungsi dengan maksimal lagi.

Fungsi dan Manfaat

Fungsi dan manfaat asuransi di antaranya:

- Mendapatkan perlindungan dan jaminan atas risiko-risiko di masa depan.

- Tempat untuk menabung dan menghimpun uang.

- Membantu masyarakat dan badan usaha agar lebih fokus untuk kegiatan yang produktif.

- Mendapatkan premi atau hadiah sebagai ganti rugi atas peristiwa yang belum tentu.

- Memberi kepastian dan rasa aman kepada nasabahnya.

Unsur

Mari kita kenali unsur-unsur dan istilah-istilah yang terkandung di dalam dunia perasuransian.

1. Pihak Penanggung

Pihak penanggung atau pihak perusahaan asuransi adalah pihak yang bersedia dan bertanggung jawab atas mereka yang sudah berkomitmen dan menggunakan layanan asuransinya. Pihak penanggung akan memberikan jaminan yang biasanya berupa uang yang bisa diambil sesuai dengan perjanjian yang telah disepakati.

2. Pihak Tertanggung

Pihak tertanggung atau nasabah adalah mereka yang menggunakan jasa asuransi dan membayar iuran untuk mendapatkan perlindungan, jaminan, hadiah, atau ganti rugi dari pihak penanggung.

3. Peristiwa dan Kepentingan

Kedua pihak harus menentukan peristiwa, risiko, dan kepentingan seperti apa yang memotivasi untuk memakai asuransi atau diasuransikan. Contohnya seperti kematian, kecelakaan, pendidikan tingkat tinggi, usia tua dan pensiun, bangkrut, dan lain-lain.

4. Polis

Polis sering digunakan dalam dunia perasuransian. Ia merupakan perjanjian asuransi yang dibuat antara kedua pihak serta biasanya berbentuk surat atau kontrak perjanjian-perjanjian yang berisi syarat dan ketentuan klaim dan sebagainya.

5. Premi

Kalau pihak asuransi berani menjamin perlindungan dan ganti rugi nasabah, maka harus ada konsekuensi bagi nasabah agar sepadan dan tidak ada yang merugikan. Pihak tertanggung perlu membayar sejumlah uang sesuai polis. Nah tagihan pembayaran tersebut dinamakan premi.

6. Klaim

Ketika sudah memenuhi syarat dan ketentuan, asuransi bisa diklaim atau diakui oleh pihak tertanggung. Jika peristiwa yang bersangkutan sudah terjadi, kita juga bisa klaim ganti rugi dan jaminan asalkan sesuai dengan polis.

Prinsip

Prinsip-prinsip asuransi meliputi:

- Insurable interest atau kepentingan yang bisa diasuransikan.

- Utmost good faith atau itikad baik.

- Proximate cause atau penyebab terdekat yang dapat diprediksi dan kemungkinan besar terjadi.

- Indemnity atau ganti rugi.

- Subrogation atau perwakilan jika yang bersangkutan berhalangan atau telah tiada.

- Contribution atau kontribusi pihak-pihak penanggung untuk memberikan indemnity.

Kriteria Risiko yang Dapat Ditanggung dan Contohnya

Beberapa kriteria dan syarat ketentuan yang harus dipenuhi dari risiko-risiko menurut cermati.com, untuk mengklaim asuransi di antaranya:

- Termasuk ke dalam risiko murni dan risiko khusus. Contoh risiko murni adalah kematian dan risiko khusus adalah kecelakaan.

- Diukur dengan uang bukan emosional tertanggung. Contohnya klaim asuransi jiwa akan memberikan jaminan uang bukan jaminan penghidupan kembali orang yang sudah meninggal.

- Penilaian ganti rugi berdasarkan pihak penanggung. Contohnya seperti harga properti A akan berbeda dengan harga properti B meski tetap berusaha disamakan mengikuti penilaian dari pihak penanggung.

- Mendadak terjadi dan tidak disengaja. Contohnya seperti sakit kanker atau kecelakaan. Pihak asuransi tidak akan menanggung kasus meninggal akibat bunuh diri.

- Memiliki bukti yang sah atas kerugian. Contohnya kehilangan kendaraan dan menunjukkan surat kehilangan dari polisi serta dokumen-dokumen pendukung lainnya.

- Adanya kerugian bagi nasabah. Misalnya terjadi gempa dan rumah hancur, maka bisa diasuransikan. Namun, jika rumah yang hancur adalah rumah tetangga, maka tidak bisa diklaim asuransinya.

Jenis-Jenis Asuransi

1. Berdasarkan Bentuknya

a. Asuransi Jiwa

Asuransi jiwa adalah salah satu asuransi yang berat secara mental namun sangat berguna dan pasti terjadi. Ia menjamin akan pemberian uang ketika pihak tertanggung meninggal dunia yang diberikan sebelum atau sesudah meninggalnya.

b. Asuransi Kesehatan

Asuransi kesehatan cukup populer untuk dimiliki masyarakat. Permasalahan kesehatan akan ditanggung oleh pihak asuransi. Cek kesehatan, cidera, kecelakaan, cacat, sakit ringan, operasi, terapi, hingga sakit berat dapat dijamin oleh asuransi.

c. Asuransi Pendidikan

Asuransi pendidikan mulai berkembang saat ini karena kesadaran akan pentingnya edukasi serta pendidikan tinggi. Para orang tua menaruh asuransi ini untuk anak-anak. Biaya pendidikan dan segala kebutuhannya bisa disepakati antar kedua pihak.

d. Asuransi Ketenagakerjaan

Asuransi ketenagakerjaan mirip dengan asuransi kesehatan. Jika terjadi kecelakaan saat bekerja atau hal-hal yang berhubungan dengan keselamatan kerja, asuransi ini bisa dipakai. Ada juga asuransi yang bisa diklaim ketika berhenti bekerja dalam kurun waktu tertentu.

e. Asuransi Bisnis

Kerugian dan kecelakaan dalam dunia bisnis bisa dijamin dengan asuransi. Asuransi bisnis bahkan bisa menjamin jumlah uang yang besar untuk mengatasi risiko perusahaan yang turut besar juga. Karena bisnis memiliki banyak risiko dan faktor yang tidak tentu, maka banyak badan usaha yang memiliki asuransi bisnis.

f. Asuransi Kendaraan

Kendaraan mewah sungguh sayang jika terjadi apa-apa kepadanya. Oleh karena itu, ketika memang terjadi kecelakan, kerusakan, atau kehilangan pada kendaraan, asuransi dapat menanggung dan memberikan layanan perbaikan atau penggantian dalam bentuk uang.

g. Asuransi Properti

Bentuk terakhir adalah asuransi properti, yakni asuransi yang menjamin perlindungan dari risiko rumah, gedung, bangunan, atau properti lainnya. Contohnya seperti kebakaran, kehilangan barang, atau kerusakan pada rumah. Asuransi dapat meringankan kerugian properti dengan memberikan premi uang.

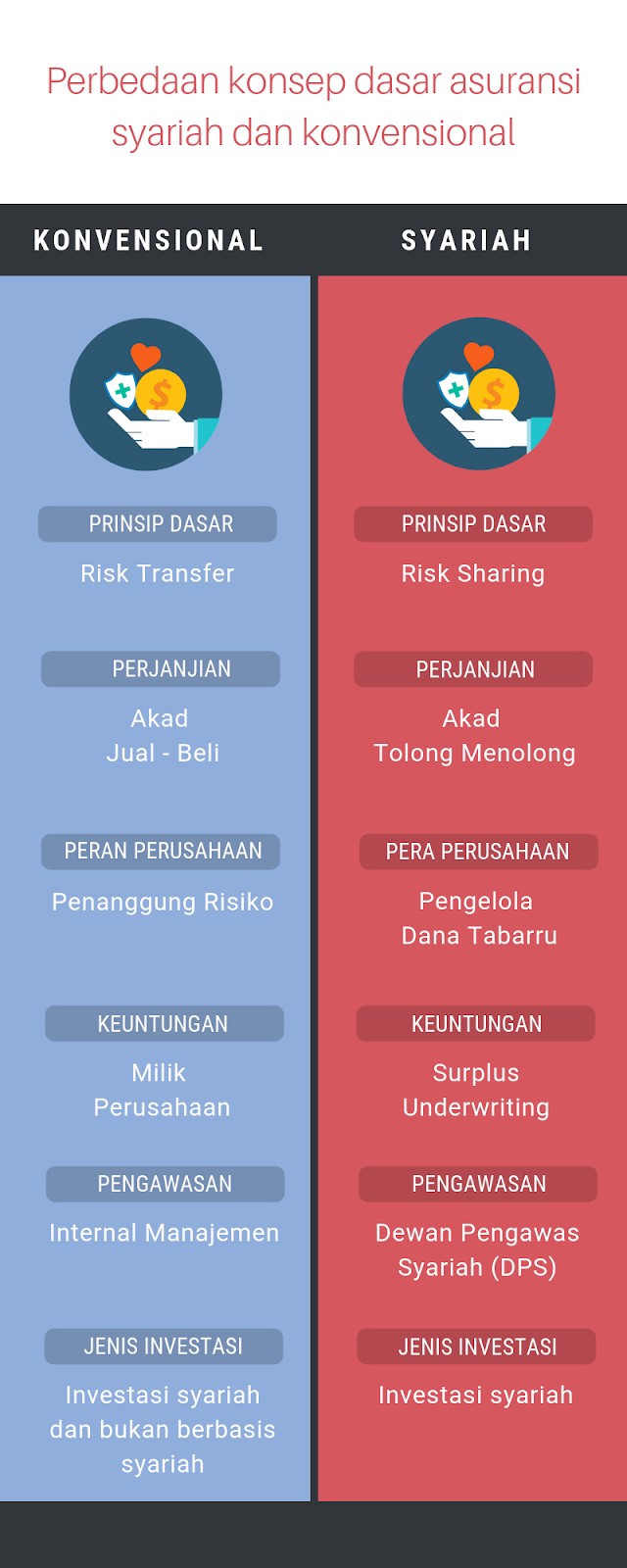

2. Berdasarkan Sistem Harga

a. Asuransi Konvensional

Asuransi yang bermodel atau sistem konvensional menggunakan kontrak atau perjanjian seperti hubungan jual beli. Nasabah dan asuransi melakukan kegiatan ekonomi dan saling berniat untuk memperoleh keuntungan. Bunga yang ditawarkan ketika pengklaiman juga biasanya lebih tinggi.

b. Asuransi Syariah

Kalau asuransi syariah, menggunakan akad atau kontrak takaful atau saling menolong. Kedua pihak saling terikat agar saling tolong menolong jika salah satu pihak tertimpa musibah. Mencari jalan keluar bersama lebih diutamakan, namun tetap ada usaha untuk mencari keuntungan dengan mengikuti syariat-syariat Islam.

Jasa Asuransi di Indonesia

Berikut adalah daftar perusahaan yang menawarkan jasa asuransi di Indonesia.

- Ace Life Assurance

- Adi Sarana Wana Artha

- Adira Dinamika

- Aetna Life

- AIA Financial

- AIA Indonesia

- AJ Bakrie

- Allianz Life

- Allianz Life Indonesia

- Allianz Utama Indonesia

- Anugrah Life

- Arthagraha General Insurance

- Asia Reliance General Insurance

- Asih Great Eastern

- Askrida

- Askrida

- Asuransi Aegis Indonesia

- Asuransi Aioi Indonesia

- Asuransi Andika Raharja Putera

- Asuransi Art Arindo

- Asuransi Asoka Mas

- Asuransi Astra Buana

- Asuransi Axa Indonesia

- Asuransi Bhakti Bhayangkara

- Asuransi Bina Dana Arta

- Asuransi Bosowa Periskop

- Asuransi Buana Independent

- Asuransi Central Asia

- Asuransi Dayin Mitra

- Asuransi Dharma Bangsa

- Asuransi Eka Lloyd Jaya

- Asuransi Ekspor Indonesia

- Asuransi Fadent Mahkota Sahid

- Asuransi Hanjin Korindo

- Asuransi Harta Aman Pratama

- Asuransi Himalaya Pelindung

- Asuransi Indrapura

- Asuransi Intra Asia

- Asuransi Jasa Tania

- Asuransi Jasaraharja Putera

- Asuransi Jaya Proteksi

- Asuransi Jiwa Mega Life

- Asuransi Jiwa Sinarmas MSIG

- Asuransi Karyamas Sentralindo

- Asuransi Kredit Indonesia

- Asuransi Maipark Indonesia

- Asuransi Mega Pratama

- Asuransi Mitra Maparya

- Asuransi Mitsui Sumitomo Indonesia

- Asuransi Multi Arta Guna

- Asuransi Permata Nipponkoa Indonesia

- Asuransi Prisma Indonesia

- Asuransi Puri Asih

- Asuransi Purna Artanugraha

- Asuransi Putra Mandiri

- Asuransi Qbe Pool Indonesia

- Asuransi Raksa Pra Tikara

- Asuransi Ramasatriawibawa

- Asuransi Raya

- Asuransi Recapital (Reguard)

- Asuransi Reliance Indonesia

- Asuransi Samsung Tugu

- Asuransi Sarijaya

- Asuransi Sinar Mas

- Asuransi Sinarmas

- Asuransi Tri Pakarta

- Asuransi Tugu Mandiri

- Asuransi Umum BumiPuteraMuda 1967

- Asuransi Umum Centris

- Asuransi Umum Mega

- Asuransi Wahana Tata

- Asuransi Wanamekar Handayani

- Asuransi Wuwungan

- Aviva

- Avrist Assurance

- AXA Life Indonesia

- AXA Mandiri

- Bangun Askrida

- Batavia Mitratama Insurance

- Berdikari Insurance

- Binagriya Upakara

- Bintang

- BNI Life

- BNI Life Indonesia

- Bringin Jiwa Sejahtera

- BRIngin Life Sejahtera

- BRIngin Sejahtera Artamakmur

- Bumi Arta Reksatama

- Bumi Asih Jaya

- Bumi Putera 1912

- Central Asia Raya

- Central Asia Raya

- Century Lifindo Perdana

- Chartis Insurance Indonesia

- China Insurance Indonesia

- Cigna

- CIMB Sun Life

- Citra International Underwriters

- Commonwealth Life

- Danamon Asuransi

- Elite Life

- Equity Financial Solution

- Equity Life Indonesia

- Generali Indonesia

- Great Eastern Life Indonesia

- Hanwha Life Indonesia

- Heksa Eka Life

- Indatamporok Life

- Indolife Pensiuntama ·

- Inhealt Indonesia

- Intan

- Jasindo Takaful

- Jiwasraya

- Jiwasraya

- John Hancock

- Koperasi Ajindo

- Kresna Life

- Lig Insurance Indonesia

- Lippo General Insurance

- MAA General Assurance

- MAA Life

- MAA Life Assurance

- Manulife Financial

- Maskapai Asuransi Sonwelis

- Maskapai Reasuransi Indonesia

- MNC Insurance

- MNC Life Insurance

- Multicor Life Insurance

- Nusantara Life

- Pacific Int’l Indonesia Insurance

- Panin Insurance

- Panin Life

- Panpacific General Insurance

- Parolamas

- Pasaraya Life

- Prudential Life Assurance

- Ramayana (Perusahaan)

- Reasuransi International Indonesia

- Reasuransi Nasional Indonesia

- Relife

- Sarana Lindung Upaya

- Sequis Financial

- Sequis Life

- Sompo Japan Insurance Indonesia

- Staco Jasapratama

- Sun Life Financial

- Syariah Alamin

- Syariah Mubarakah

- Takaful Keluarga

- Takaful Umum

- Tokio Marine Indonesia

- Tugu Kresna Pratama

- Tugu Pratama Indonesia

- Tugu Reasuransi Indonesia

- Zurich Topas Life

Dan masih banyak lagi perusahaan asuransi di Indonesia.

Sekian pembahasan tentang pengertian asuransi, serta tujuan, manfaat, jenis, kriteria, dan contohnya. Asuransi apa yang Selasares punya? Jika belum memiliki, semoga dapat mempertimbangkan untuk berasuransi karena kita tidak ada yang tahu apa yang akan terjadi di masa depan.