Pegadaian secara umum adalah suatu badan usaha yang menyediakan layanan gadai untuk masyarakat. Istilah gadai sendiri merupakan hak seseorang yang berpiutang atas suatu barang yang menjadi jaminan dari orang yang berhutang. Apabila orang yang berhutang tidak melunasi hutangnya sesuai dengan waktu jatuh tempo, maka pemberi hutang memiliki hak untuk menggunakan maupun menjual barang gadai yang menjadi jaminan sebelumnya.

Pegadaian saat ini adalah salah satu BUMN di Indonesia yang inti dari usahanya untuk menyediakan jasa penyaluran kredit kepada masyarakat berdasarkan hukum gadai. Sebagai salah satu badan usaha yang ada di Indonesia, pegadaian menyediakan layanan gadai barang yang mungkin sudah familiar di kehidupan masyarakat kita.

Disini Kami akan memberikan pembahasan secara lengkap tentang pengertian pegadaian, jenis-jenis, produk/ layanannya, dll. Mau tahu? Yuk, cari tahu lebih banyak tentang pegadaian dan seluk beluk di dalamnya.

Pengertian Pegadaian Menurut Para Ahli

Selain pengertian pegadaian secara umum, beberapa ahli juga memiliki pendapat terkait definisi pegadaian, sebagai berikut: Adapun pengertian lain tentang pegadaian yang dikemukakan oleh para ahli yakni sebagai berikut:

1. Sigit Triandaru (2000 : 179)

Pegadaian menurut Sigit Triandaru adalah badan usaha di Indonesia yang mempunyai izin resmi untuk melakukan aktivitas lembaga keuangan berupa penyaluran dana kepada masyarakat atas dasar hukum gadai yang sudah ditetapkan.

2. Subagyo (1999 : 88)

Pengertian pegadaian menurut Subagyo adalah lembaga keuangan non-bank yang memberikan layanan bagi masyarakat untuk berhutang atau kredit dengan corak khusus, yakni menggunakan hukum gadai.

3. Susilo (1999)

Pegadaian menurut Susilo adalah hak seseorang yang mempunyai piutang atas barang bergerak. Susilo juga menyampaikan bahwa pegadaian mempunyai tugas utama untuk memberikan layanan pinjaman kepada masyarakat berdasarkan humum gadai. Sehingga masyarakat bisa mendapatkan pinjaman hutang tanpa harus dirugikan oleh kegiatan lembaga keuangan yang ilegal, seperti renternir.

Sejarah Perkembangan

Setelah membahas tentang pengertian pegadaian, mari kita singgung sedikit tentang asal usul pegadaian di Indoensia. Berikut ini penjelasannya:

a. Era Kolonial

Sistem pegadaian ternyata sudah ada sejak jaman kolonial Pemerintah Belanda (VOC) yang pada saat itu mendirikan Bank van Leening. Badan tersebut merupakan lembaga keuangan yang menyediakan layanan pinjaman atau hutang dengan sistem gadai barang. Lembaga yang didirikan pada 20 Agustus 1746 di Batavia tersebut dibubarkan sejak Inggris mengambil alih kekuasaan di Indonesia pada 1811-1816.

Sejak saat itu, masyarakat Indonesia diberikan kelelulasaan untuk mendirikan sendiri lembaga pegadaian asalkan sudah memperoleh lisensi dari Pemerintah Daerah. Namun ternyata, metode tersebut justru memberikan dampak buruk karena munculnya praktik renternir atau lintah darat yang tidak menguntungkan bagi pemerintah Inggris pada saat itu. Singkat cerita, sistem pendirian pegadaian kemudian diganti menjadi “pacth stelsel” dimana hanya diberikan bagi yang mampu membayar pajak tinggi untuk pemerintah daerah.

Saat Belanda berhasil menguasai kembali negara Indonesia, sistem baru tersebut tidak dibubarkan, tapi ternyata juga masih memberikan dampak buruk dan tidak menguntungkan masyarakat. Pemerintah Hindia Belanda memutuskan untuk mengeluarkan peraturan Staatsblad No. 131 tanggal 12 Maret 1901 tentang usaha Pegadaian adalah monopoli Pemerintah.

Lalu pada 1 April 1901 Pegadaian Negara pertama didirikan di Sukabumi. Memasuki era kekuasaan pemerintah Jepang, tidak banyak yang berubah dari sistem dan aturan pegadaian pada jaman itu. Hanya saja, kantor pusat Jawatan Pegadaian yang semula berada di Jl Kramat Raya 162 Jakarta, dipindahkan ke Jl Kramat Raya 132.

b. Era Kemerdekaan

Di tengah situasi perang yang masih memanas, kantor Jawatan Pegadaian sempat dipindahkan ke Karanganyar, Kebumen. Kemudian karena adanya Agresi Militer Belanda II, kantor Pegadaian dipindahkan lagi ke Magelang. Usai perang kemerdekaan, kantor pusat pegadaian dikembalikan lagi ke Jakarta dan dikelola oleh Pemerintah Republik Indonesia. Sejak masa itu, Pegadaian sempat sempat beberapa kali mengalami perubahan status menurut undang undang hingga pada tahun 2011 menjadi Perseroan berdasarkan PP No.51/2011 yang ditandatangani pada tanggal 13 Desember 2011

c. Berdirinya PT Pegadaian di Indonesia

Seperti asal usul yang sudah Kami ceritakan di atas, bahwa Pegadaian di Indonesia sudah ada sejak era kolonial. Pada tahun 1990, bentuk badan hukum pegadaian berubah dari PERJAN menjadi PERUM sesuai yang tertuang dalam PP No 10 Th 1990 yang kemudian diperbarui melalui PP No 103 Th 2000.

Namun sejak tahun 2012, badan hukum pegadaian berubah lagi dari PERUM menjadi PERSERO, tepatnya sejak tanggal 1 April 2012 berdasarkan PP No 51 Th 2011. Saat ini kantor pusat PT Pegadaian berada di Jl Kramat Raya Nomor 162 Jakarta Pusat, Indonesia.

Jenis-Jenis Pegadaian

Selain memahami tentang pengertian pegadaian, ketahui juga jenis-jenis pegadaian berikut ini:

a. Pegadaian Konvensional

Pegadaian konvensional adalah lembaga atau perusahaan pegadaian dari pemerintah yang memberikan uang pinjaman untuk masyarakat berdasarkan hukum gadai. Karakteristik dari sistem ini yakni masih menggunakan pencatatan manual, ketentuan bunga dan tarif hasa simpannya yang lumayan besar. Hampir semua daerah di Indonesia sudah tersedia jenis pegadaian ini.

b. Pegadaian Syariah

Jenis ini merupakan lembaga pinjaman uang yang menggunakan sistem gadai sesuai dengan prinsip dalam syariat Islam. Ada banyak manfaat yang bisa didapatkan dengan sitem pegadaian ini, diantaranya:

- Tidak ada bunga, melainkan sistem bagi hasil sesuai dengan syariat dan prinsip dalam Islam

- Tarif jasa penyimpanan yang tidak terlalu besar

- Biaya administrasi layanannya lebih kecil

Namun untuk saat ini sistem syariah ini juga masih menggunakan pencatatan secara manual.

Tugas, Tujuan Dan Fungsi

Pendirian lembaga keuangan non bank ini bertujuan untuk memudahkan masyarakat yang ingin mendapatkan pinjaman uang dengan cepat melalui sistem gadai barang.Karena seperti kita tahu bahwa maraknya sistem pinjaman dengan renternir sangat merugikan dan meresahkan masyarakat, belum lagi dengan bunganya yang besar. Badan-badan pinjaman uang yang “nakal” tersebut biasanya tidak terdaftar di OJK (Otoritas Jasa Keuangan). Adapun berikut ini tugas, tujuan dan fungsi pegadaian di Indonesia:

a. Tugas Pokok

PT Pegadaian di Indonesia mempunyai tugas pokok untuk memberikan pinjaman uang kepada nasabah sesuai ketentuan hukum gadai.

b. Fungsi Pegadaian

Dalam pelaksanaannya, pegadaian punya beberapa fungsi penting berikut ini:

- Memberikan sistem pinjaman dana atas dasar hukum gadai yang aman, cepat dan mudah untuk masyarakat

- Mengembangkan dan menciptakan usaha-usaha yang menguntungkan bagi masyarakat dan bagi pegadaian itu sendiri

- Pengawasan dan pengembangan suatu pengelolaan pegadaian

- Untuk pengelolaan suatu organisasi dan tata cara pelaksanaan pegadaian

c. Tujuan Pegadaian

Selain tugas dan fungsinya, pegadaian memiliki beberapa tujuan, diantaranya:

- Melalui penyaluran pinjaman untuk masyarakat bertujuan agar dapat menunjang dan melaksanakan program pemerintah di bidang ekonomi serta pembangunan nasional

- Mencegah timbulnya praktik pegadaian gelap, ikon, riba dan sistem gadai yang tidak wajar

- Memberikan kemudahan bagi masyarakat yang sedang terdesak membutuhkan uang dengan cara menggadaikan barang

- Pegadaian saat ini memiliki peran yang banyak untuk masyarakat, terutama bagi kalangan menengah ke bawah.

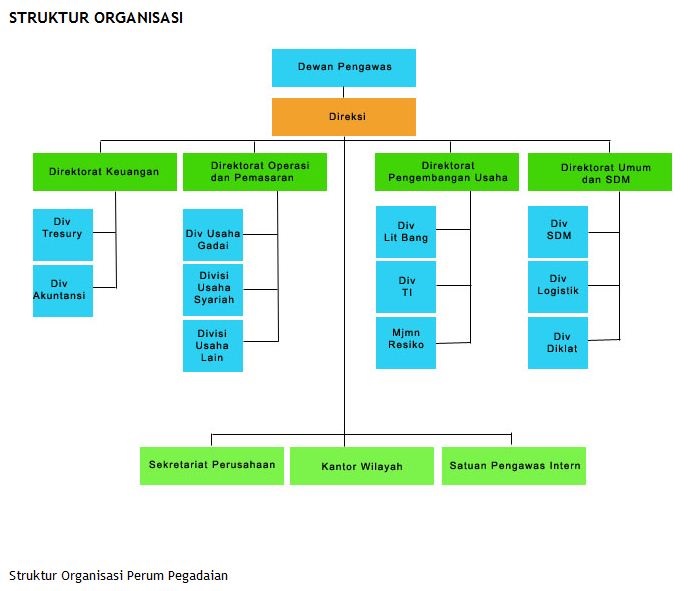

Struktur Organisasi Pegadaian

Saat ini Perum Pegadaian di Indonesia merupakan salah satu BUMN yang berada di bawah naungan Departemen Keuangan sehingga yang berhak melakukan pemberhentian dan pengangkatan direksinya adalah Menteri Keuangan. Menteri Keuangan tidak hanya mengusulkan pemberhentian dan pengangkatan dewan direksi saja, tapi juga anggota-anggota Dewan Pengawas (Komisaris) Perum Pegadaian di Indonesia.

Berdasarkan struktur organisasinya, Dewan Komisaris bisa dijabat oleh sedikitnya dua orang dan paling banyak lima orang, terdiri dari ketua dan anggota. Dewan Komsaris bertanggung jawab penuh terhadap pelaksanaan dan pengawasan kegiatan di pegadaian kepada Menteri Keuangan dengan masa jabatan tiga tahun, dapat diangkat kembali. Struktur Organisai di Perum Pegadaian:

Produk/ Layanan

Lembaga pegadaian di Indonesia menyediakan beberapa pilihan produk atau layanan untuk masyarakat. Berikut ini penjelasan dan contohnya:

1. KCA (Kredit Cepat Aman)

Kredit KCA merupakan produk pegadaian yang bertujuan untuk memberikan pinjaman bagi nasabah berdasarkan hukum gadai dengan prosedur yang cepat, persyaratan mudah, dan aman. Layanan ini bisa dimanfaatkan oleh rakyat kecil yang tidak mempunyai akses untuk meminjam dana melalui perbankan.

KCA juga bertujuan untuk menghindarkan masyarakat dari praktik pemberian pinjaman tidak wajar. Pemberian kredit atau pinjaman melalui layanan KCA ini mulai dari Rp 20.000 hingga Rp 200.000.000 dengan jaminan seperti perhiasan emas, elektronik, kendaraan, dan sejenisnya. Nasabah memiliki jangka waktu kredit maksimal 120 hari sejak pinjaman dibuat, atau 4 bulan dan dapat diperpanjang dengan membayar sewa modal dan biaya admin saja.

2. Kreasi (Kredit Angsuran Fidusia)

Kredit Angsuran Fidusia disediakan untuk membantu mengembangkan usaha para pelaku UMKM (Usaha Mikro Kecil dan Menengah) atau swasta . Melalui KREASI, pegadaian memberikan fasilitas pinjaman dana yang mudah, murah dan cepat sebagai usaha untuk membantu perkembangan usaha produktif bagi pengusaha mikro dan menengah.

Kredit ini menggunakan sistem FIDUSIA yang secara khusus diperuntukkan bagi pengusaha yang ingin mengembangkan usahanya. Jenis barang yang bisa dijaminkan seperti BPKB kendaraan atau sertifikat dengan jangka waktu pinjaman mulai dari 12 hingga 48 bulan.

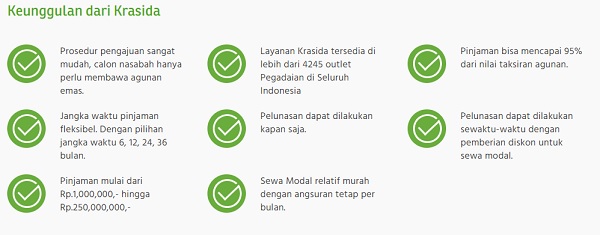

3. Kredit Angsuran Sistem Gadai (KRASIDA)

KRASIDA adalah produk pinjaman dari PT Pegadaian dengan angsuran bulanan untuk kebutuhan produktif dan konsumtif. Nasabah akan mendapatkan layanan pinjaman melalui proses yang cepat, murah dan mudah dengan jaminan emas. Keunggulan dari KRASIDA, nasabah bisa mendapatkan pinjaman hingga 95% dari nilai taksiran jaminannya. Selain itu, tersedia tenor mulai dari 6 bulan hingga 36 bulan dengan pinjaman mulai dari Rp 1 juta sampai Rp 250 juta.

4. Gadai Syariah (Rahn)

Rahn merupakan layanan pinjaman di pegadaian yang menggunakan prinsip-prinsip syariah islam sehingga nasabah tidak dikenakan biaya admin dan ijaroh (biaya jasa simpan dan pemeliharaan barang agunan). Ada dua jenis gadai syariah di pegadaian, berikut ini:

- Rahn Rasjily

Pembiayaan berbasis syariah yang diberikan kepada nasabah berpenghasilan tetap, pengusaha mikro/ kecil dan petai dengan jaminan berupa HGB dan sertifikat Tanah.

- Rahn Fleksi

Sistem pinjaman syariah dari pegadaian yang menggunakan jaminan barang bergerak, plafon pinjaman yang tinggi serta ongkos titip harian. Keunggulan dari produk ini tidak ada potongan dana pinjaman yang akan diterima oleh nasabah.

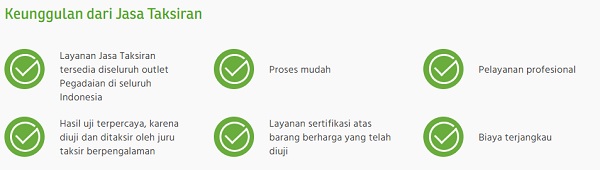

5. Jasa Taksiran

Pegadaian Jasa Taksiran disediakan untuk nasabah yang ingin mengetahui kualitas dan karatase dari harta berupa emas, batu permata dan berlian untuk tujuan investasi dengan biaya terjangkau. Tujuannya agar nasabah tidak perlu bimbang dan merasa aman dengan nilai pasti dari perhiasan miliknya. Misalnya ketika nasabah ingin memastikan bahwa perhiasan yang dimiliki benar-benar memiliki nilai investasi yang tinggi.

6. Jasa Titipan

Pegadaian juga menyediakan layanan jasa titipan yang bisa dimanfaatkan oleh masyarakat yang ingin menitipkan barang berharganya seperti emas, surat berharga, berlian, maupun kendaraan bermotor. Misalnya ketika Anda hendak berpergian ke luar negeri atau sesuatu hal yang terpaksa meninggalkan rumah dalam waktu lama, maka bisa menggunakan jasa ini untuk mengamankan harta. Sangat bermanfaat bagi nasabah yang kesulitan untuk mengamankan harta di rumah sendiri sehingga bisa menggunakan jasa titipan di pegadaian dengan biaya terjangkau.

7. KRISTA

KRISTA (Kredit Usaha Rumah Tangga) merupakan pinjaman bagi masyarakat yang sedang mengembangkan Usaha Rumah Tangga. Namun untuk saat ini, sepertinya KRISTA sudah tidak tersedia lagi di laman resmi Pegadaian atau masih ada kemungkinkan akan disediakan kembali di waktu mendatang.

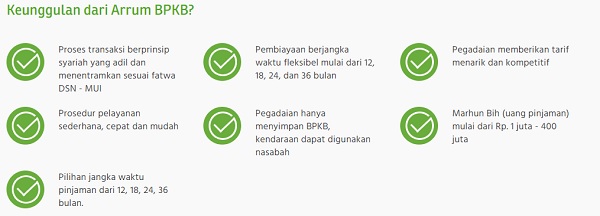

8. ARRUM

Ada tiga jenis pinjaman dana Arrum, berikut ini:

- Arrum BPKB: pinjaman dari pegadaian menggunakan sistem syariah dengan jaminan berupa BPKB kendaraan bermotor.

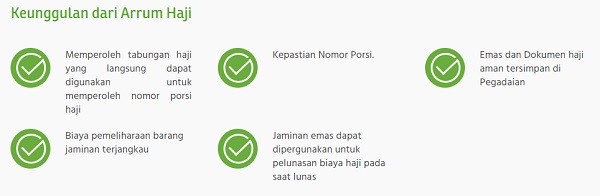

pegadaian.co.id - Arrum Haji: pembiyaan secara syariah yang diperuntukkan bagi nasabah untuk mendapatkan porsi haji melalui proses yang aman, cepat dan mudah. Keuntungan layanan ini, nasabah sudah pasti mendapatkan nomor porsi.

pegadaian.co.id - Arrum Umroh: pembiayaan untuk perjalanan umroh menggunakan sistem angsuran secara syariah. Dengan layanan ini, nasabah akan dijadwalkan untuk berangkat umroh 45 hari setelah akad.

9. MULIA

MULIA adalah layanan dari pegadaian yang memberikan fasilitas penjualan emas untuk nasabah secara tunai maupun angsuran melalui proses yang mudah dan jangka waktu lebih fleksibel. Layanan ini sangat cocok bagi nasabah yang ingin mempersiapka tabungan masa depan seperti menunaikan haji, biaya pendidikan, memiliki rumah atau kendaraan pribadi. Keunggulan dari layanan ini yakni pembelian emas batangan dengan sistem angsuran, tunai, kolektif maupun arisan. Nasabah bisa menggunakan layanan MULIA dari pegadaian untuk investasi yang aman.

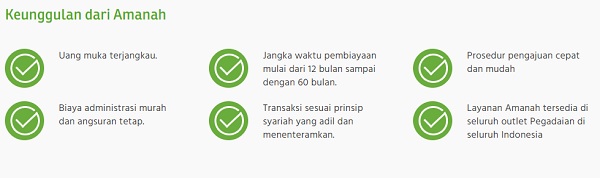

10. Amanah

PT Pegadaian Indonesia juga mempunyai produk atau layanan bernama Amanah yang memberikan pinjaman untuk pelaku usaha mikro/ kecil atau karyawan untuk membeli kendaraan bermotor. Nasabah bisa memanfaatkan pembiayaan dengan tenor mulai dari 12 bulan hingga 60 bulan serta biaya admin yang murah. Layanan ini sudah tersedia di cabang pegadaian di seluruh Indonesia.

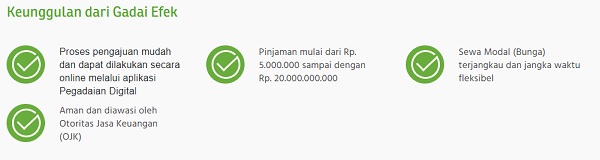

11. Gadai Efek

Satu lagi layanan utama yang disediakan oleh pegadaian, yakni Gadai Efek. Gadai Efek adalah produk pinjaman dengan tenor atau jangka waktu maksimal 90 hari. Nasabah bisa menggunakan jaminan dalam bentuk saham maupun obligasi tanpa warkat yang tercatat di Bursa Efek Indonesia.

Kegiatan Usaha Pegadaian

Dalam pelaksanaannya, pegadaian mempunyai beberapa kegiatan usaha berikut ini untuk penghimpunan dana:

a. Pinjaman Jangka Pendek dari Perbankan

Sekitar 80% dari total dana jangka pendek dalam bentuk pinjaman berasal dari perbankan

b. Pinjaman Jangka Pendek dari Pihak Lain

Pinjaman dana jangka pendek ini didapatkan dari hutang kepada nasabah, hutang kepada rekanan, hutang pajak dan lainnya.

c. Penerbitan Obligasi

Pada tahun 1993 dan 1994, Perum Pegadaian pernah menerbitkan obligasi untuk menghimpun atau memperoleh dana. Masing-masing menggunakan jangka waktu lima tahun.

d. Modal sendiri

Selain mendapatkan dana dari pihak lain, Perum Pegadaian juga memiliki modal sendiri yang didapatkan dari:

- Modal awal di luar APBN

- Penyertaan modal dari pemerintah

- Laba ditahan yang merupakan akumulasi keuntungan sejak badan usaha ini berdiri

e. Penggunaan Dana

Dana yang sudah dihimpun kemudian digunakan untuk mendanai kegiatan di Perum Pegadaian, mencakup:

- Uang kas

- Dana kegiatan operasional

- Penyaluran dana

- Pembelian dan pengadaan berbagai aktiva tetap serta inventaris

- Investasi lainnya

Hak dan Kewajiban

Pemberi dan penerima gadai masing-masing mempunyai kewajiban dan hak yang harus diketahui, berikut ini penjelasannya:

a. Hak dan Kewajiban Pemegang Gadai

Adapun berikut ini hak-hak dari pemegang gadai:

- Pemegang gadai (pemberi pinjaman) berhak untuk menjual jaminan atau barang yang digadaikan apabila peminjam tidak melunasi hutang sesuai dengan tanggal jatuh tempo yang sudah ditentukan.

Hasil penjualan dari barang tersebut digunakan untuk melunasi hutang peminjam, apabil sisa maka akan dikembalikan kepada pengutang.

- Selain itu, pemegang gadai juga memiliki hak untuk mendapatkan penggantian biaya untuk menjaga keselamatan barang agunan.

- Pemegang gadai berhak untuk menahan barang jaminan selama peminjam dana belum melunasi hutangnya (hak retentive)

Pemegang gadai juga mempunyai kewajiban sebagai berikut:

- Bertanggungjawab penuh atas keamanan barang yang dijaminkan, termasuk dari kehilangan maupun penurunan harga barang akibat kelalaian pemegang gadai

- Pemegang gadai dilarang menggunakan barang yang digadaikan untuk kepentingan pribadi

- Jika barang jaminan akan dilelang, maka pemegang gadai wajib memberitahukan terlebih dahulu kepada penggadai.

b. Hak dan Kewajiban Pemberi Gadai

Berikut ini hak-hak dari pemberi gadai:

- Pemberi gadai berhak untuk mendapatkan kembali barang yang digadaikan setelah membayar dan melunasi hutangnya

- Pemberi gadai berhak untuk meminta ganti rugi apabila barang yang digadaikan rusak atau hilang akibat kelalaian pemegang gadai

- Jika barang jaminan dilelang, maka pemberi gadai berhak mendapatkan sisa dana hasil penjualan setelah dikurangi untuk melunasi hutangnya

- Jika pemegang gadai menyalahgunakan barang gadai, maka pemberi gadai berhak untuk mengambil kembali barangnya.

Pemberi gadai juga wajib memenuhi beberapa kewajiban berikut ini:

- Pemberi gadai wajib melunasi hutangnya sesuai dengan ketentuan dan tenggang waktu yang telah ditentukan sebelumnya, termasuk biaya lain-lain dan bunga

- Pemberi gadai harus merelakan barang jaminannya dijual atau dilelang apabila tidak dapat melunasi hutang sesuai dengan jatuh tempo yang telah disepakati.

Berakhirnya Hak Gadai

Perjanjian hutang piutang, termasuk pegadaian, dapat berakhir sewaktu-waktu maupun batal. Berikut ini beberapa hak gadai yang dikatakan batal menurut Dahlan (2000):

- Hutang piutang yag sudah dilunasi

- Barang jaminan bukan lagi hak milik pemberi gadai

- Pihak-pihak dalam hal ini pemberi dan penerima gadai tidak memenuhi hak dan kewajibannya masing-masing

Akhir Kata

Nah, sudah paham bukan tentang pengertian pegadaian dan segala hal di dalamnya? Seperti yang kita lihat di atas, ada banyak produk atau layanan pegadaian yang bisa dimanfaatkan oleh masyarakat Indonesia, khususnya dalam hal pinjaman dana. Harapannya, pegadaian bisa menjadi solusi yang tepat ketika masyarakat membutuhkan dana mendesak untuk berbagai keperluan. Semoga pembahasan tentang pengertian gadai ini bermanfaat untuk pembaca. Salam hangat.